La chaîne de titrisation, SIV et CDO

La titrisation consiste à émettre des titres, dites obligations, à partir des prêts accordés par une banque. Il s’agit d’une « innovation » financière d’après-guerre. Ce transfert d’actifs permet aux banques de sortir les risques encourus par les prêts accordés de leur bilan.

Ces Mortgaged-Backed Securities (MBS) sont des titres à moyens et longs termes (obligations), qui sont adossés à des Asset-Backet Security (ABS). Les marchés considèrent les MBS :

- sans risques dans la mesure où leur valeur est compensé par l’hypothèque du bien immobilier et qu’ils sont de surcroît assurés,

- rentable, de par les intérêts produits par ces prêts.

On distingue les Resident Mortgage-Backed Securities (RMBS), issus des prêts immobiliers résidentiels des Commercial Mortgage-Backed Securities (CMBS), issus de l’immobilier commercial. Le principe des MBS est de rémunérer les porteurs via les intérêts des prêts immobiliers.

En 2006, les subprimes représentaient environ 600 milliards de $, soit environ 20 % de tous les prêts immobiliers accordés aux États-Unis. Pour vendre ces MBS, une banque se dote d’une Special Purpose Vehicle (SPV), qui n’est ni plus ni moins qu’une entité juridique distincte. Cela permet à la banque de dissocier le risque de ses crédits, des obligations qu’elle souhaite proposer. Un SPV peut utiliser le levier bancaire et sa valeur résiduelle est quasi nulle puisqu’elle émet des titres pour une valeur équivalente aux actifs qu’elle reçoit.

Si la titrisation est censée, d’un point de vue structurel, améliorer l’efficience du système financier par la dissémination du risque, force est de constater, que d’un point de vue conjoncturel, elle a, pendant la crise des subprimes contaminé l’ensemble des marchés financiers mondiaux. Les SIV permettent de « faire en sorte que le détenteur final d’un titre n’ait à peu près aucune idée de l’origine, comme de la véritable valeur, de ce qu’il possède » (Proutat, 2008).

Les CDO

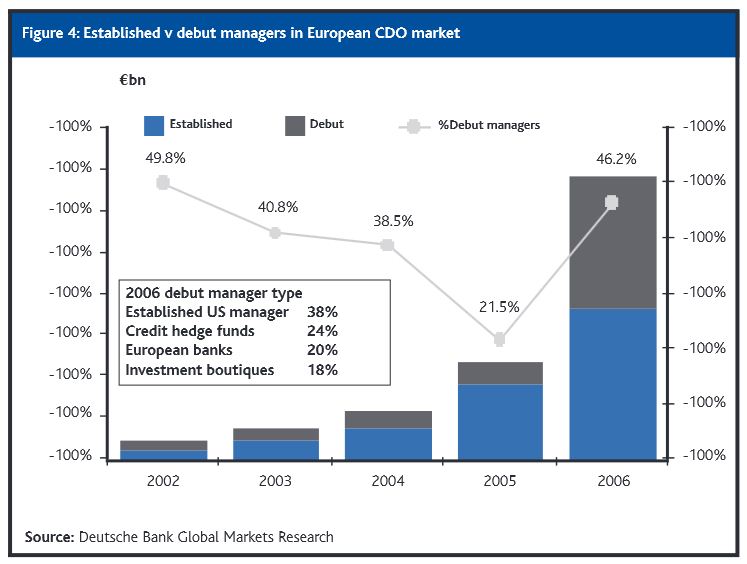

Les Collateralized Debt Obligations (CDOs) sont un type d’ABS qui ont commencé à être émis à la fin des années 1980. Les CDO connaissent une forte croissance à partir de 2001, avec la mise en application de la formule de Li (voir ci-après) qui permet d’évaluer leur risque. Aux États-Unis, à partir de 2004, le marché des CDO gonfle de plus de 100% par an pour atteindre en 2006 près de 312 milliards de dollars [1].

Pour rebattre les cartes un peu plus et obtenir des produits notés AAA par les agences de notation, un SPV va créer des CDO² ou des CDO3. Ces CDO au carré ou au cube sont créés en mélangeant des CDO aux notations diverses. En utilisant le levier, parfois jusqu’à 1 pour 200[2], les SIV génèrent des produits dérivés estampillés AAA, alors que les produits AAA qui le composent ne représente que 0,5 ou 1% de l’ensemble des produits. Tous les marchés s’arrachent ces produits dérivés, qui sont extrêmement bien notés, si bien qu’en 2006, 20% des CDO sont détenus par des banques européennes (cf graphique ci-dessous).

Les agence de notation

Le rôle des agences de notation est de mesurer le risque de non remboursement des dettes que présente l’emprunteur, qu’il s’agisse d’une banque, d’une entreprise, d’une ville ou même d’un état. La finance mondiale est à ce sujet en situation d’oligopole puisque 3 agences : Standard & Poor’s, Moody’s Corp et Fitch Ratings Ltd, contrôlent à elles seules 90% du marché de la notation, dont 80% pour les agences américaines Standard & Poor’s et Moody’s Corp.

Depuis les années 70, les agences de notations ne sont plus payées par les investisseurs, mais par les émetteurs, en l’occurrence les banques qui émettent des CDO. Ce modèle est actuellement (2013) critiqué par plusieurs membres du Congrès américain.

À contrario de la théorie de l’efficience des marchés financiers qui veut que toute nouvelle information sur un titre est instantanément intégrée dans son cours, les agences de notations ne modifiaient pas les notes des CDO² et des CDO3 car il leur était tout simplement impossible de savoir quelle information impactait leurs produits dérivés de dérivés de dérivés. Les mathématiciens s’accordent aujourd’hui à dire que la complexité des CDO3 n’étaient pas modélisables et que par conséquent toutes les notes sur ces produits sont purement arbitraires.

« Ça pourrait être structuré par des vaches et nous le noterions » [3], a ainsi écrit un salarié de Standard & Poor’s à un collègue selon le message cité dans une plainte de 141 pages, déposée en 2013 à un tribunal de Manhattan.

Article paru le 21/05/2008 sur le site www.investir.fr

Article paru le 21/05/2008 sur le site www.investir.fr

Pour noter un produit, les agences de notations réalisent des analyses de risques basé un modèle mathématique appelé « la simulation Monte Carlo ». Le modèle le plus connu, celui de Black-Scholes [4], revient à faire suivre à la valeur d’un produit un mouvement hasardeux (hasard brownien, voir copule de Li ci-après) géométrique basé sur des probabilités liées à son historique. Or les trente dernières années du marché immobilier américain fait ressortir une hausse constante des prix.

Mêmes les modèles (Hull et White, Harrison et Kreps) contredisant le modèle de Black-Scholes reposent sur une probabilité de risque-neutre. Si bien que les bases de données ont beau « jetés les dés » et générer du hasard pour calculer la probabilité qu’un actif soit défaillant, leur modèle ne peuvent tout simplement pas se projeter dans un scenario de crise immobilière.

Retenons la définition de Raghuram Rajan [5] : « l’économie est une science inexacte, qui comporte en effet des exceptions à presque chaque modèle de comportement que les économistes tiennent pour acquis. »

La copule de Li

Dans la course à la propagation de produits « complexes », une question revient fréquemment : comment calculer le risque d’un CDO fait de centaines ou de milliers de créances ? La réponse est apportée par le mathématicien David Li, de la banque JP Morgan, avec la formule suivante : « la copule de Li ».

![]()

Cette formule, plus connue maintenant sous le nom de The formula that killed Wall Street [6], permet de modéliser la corrélation entre plusieurs variables (dans le cas des CDS et CDO, les actifs agrégés) et s’est donc révélée une solution miracle pour attribuer une note à un produit dérivé. Sa seule faille, découverte un petit peu tard, alors qu’elle était annoncé dès 1962 [7], est de présupposer un hasard (sur les marchés) de type Brownien (hasard sage) et pas de type sauvage (hasard de Lévy). Au-delà de ce qui saute aux yeux, c’est-à-dire la négation pure et simple des enseignements de n’importe quelle crise financière, « la faiblesse [de la formule de Li] de la modélisation est évidente dans la mesure où l’ensemble des interdépendances ne sont présentes que par un unique paramètre scalaire » (Héam, 2010). Très clairement dans le cas de la crise des subprimes, la formule revient à supposer qu’il est très improbable qu’un grand nombre d’emprunteurs fassent défaut en même temps.

Nous savons que c’est exactement ce qu’il s’est passé. Mandelbrot, depuis son alerte en 1962 (voir note N°12), n’a cessé de critiquer les modèles mathématiques utilisés par les principaux acteurs des marchés, et dans son dernier livre, en 2005, il les avertit une ultime fois : « Les modèles ne sont pas simplement faux. Ils sont dangereusement faux. ». L’opinion de la mathématicienne Nicole El Karoui [8], fondatrice du master Probabilités et finances à l’université Pierre-et-Marie-Curie (qui forme des traders) est que les modèles de la finance ne sont pas conçus pour prévoir les krachs « Un système qui marche pour couvrir 50 millions ne marche pas pour 500. […] Les bénéfices des banques depuis deux ans auraient dû servir d’alerte. C’était le signe d’un emballement. ».

Bibliographie et Notes

[1] « The year 2006 was a banner year for the global collateralised debt obligation (CDO) market. In the United States, issuance reached a new high of $312 billion, an increase of 102 per cent on 2005 (itself a record year) » dans « Global CDO market: overview and outlook », Deutsche Bank, 2007, p.8, http://www.globalsecuritisation.com/07_intro/DB07_008_014_DB_CDO.pdf

[2] Ibidem, p.9, « For example, while a typical mezzanine structured product CDO (backed by triple-B residential mortgage-backed securities) would have a 4 per cent equity tranche (25 times leverage), a high-grade structured product CDO could have an equity tranche of 1 per cent to 0.5 per cent, resulting in leverage of 100 to 200 times. »

[3] http://www.lesechos.fr/entreprises-secteurs/finance-marches/actu/0203118757068-s-p-moody-s-et-fitch-vises-par-une-plainte-627992.php?xtor=RSS-2132

[4] Black F. et Scholes C., 1973, « The pricing of options and corporate liabilites », Journal of Political Economy, pp. 81, 635, 625.

[5] Raghuram Rajan est gouverneur de la Reserve Bank of India depuis le 4 septembre 2013. Il était économiste en chef au FMI en 2006 et a notamment alerté les banques sur le risque systémique des subprimes. http://lecercle.lesechos.fr/economistes-project-syndicate/autres-auteurs/221178223/style-paranoiaque-economie

[6] « La formule qui a tué Wall Street », tire de l’article « Recipe for Disaster : The Formula That Killed Wall Street », du 23/02/2009, Wired Magazine, http://www.wired.com/techbiz/it/magazine/17-03/wp_quant?currentPage=all (consulté le 02/12/2013)

[7] En 1962, le mathématicien français Benoît Mandelbrot, inventeur des fractales, a mis en garde les théoriciens de la finance: d’après ses observations, les marchés réels étaient régis par un hasard plus « sauvage » que celui des modèles browniens. Mandelbrot proposa de remplacer le mouvement brownien par les « processus de Lévy », plus adaptés à la description des irrégularités. Des recherches, menées notamment par les mathématiciens français Hélyette Geman et Rama Cont, ainsi que par des chercheurs danois ou allemands, ont démontré que les processus de Lévy rendent effectivement mieux compte des fluctuations des marchés que les modèles browniens. http://sciencesetavenir.nouvelobs.com/decryptage/20121025.OBS7046/kerviel-ou-les-folles-croyances-de-la-finance-2e-partie.html

[8] http://colblog.blog.lemonde.fr/2008/03/29/495/

Héam Jean-Cyprien, 2010, « Correction du biais d’estimation sur les mesures de risque en finance », Rapport Final de Travail de Fin d’Études, École Centrale Lyon, http://dumas.ccsd.cnrs.fr/dumas-00516027, consulté le 2 décembre 2013.

Proutat Jean-Luc, 2008, « 1929 et 2007, deux crises voisines, deux sorts distincts ». In: Revue d’économie financière, Hors-série, Crise financière : analyses et propositions, pp. 85-87.