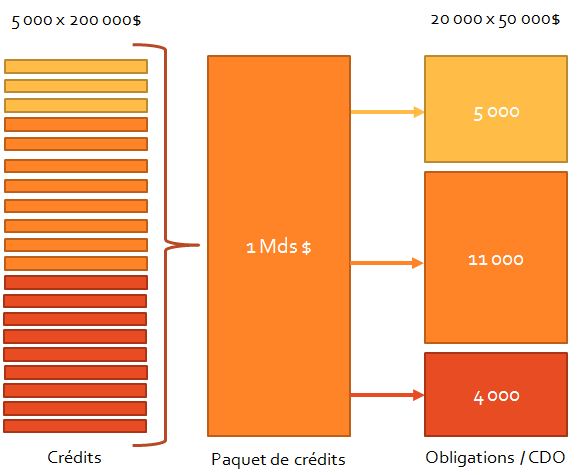

Maintenant que nous avons expliqué les conditions de la crise, nous allons présenter les mécanismes financiers de l’enrichissement. Le principe est simple : octroyer un maximum de prêts hypothécaires pour générer des titres à partir de ces créances et ainsi « évacuer » le risque en tant que prêteur sur les marchés financiers.

Levier, crédit interbancaire et Libor

Pour bien comprendre l’interdépendance des banques dans cette crise, il nous apparaît opportun de bien expliquer les mécanismes du levier, qui a joué un rôle majeur, du crédit interbancaire et plus spécifiquement des Libor.

Le levier

Le levier ou « coefficient de réserves obligatoires » est une limite imposée aux banques en termes de capacité de création de monnaie scripturale. Le coefficient de réserves obligatoires oblige une banque qui accorde un crédit à se refinancer auprès de sa banque centrale (la FED dans le cas des banques américaines) à un certain taux de réserve. Avec un taux à 100%, la banque est obligée de mettre en réserve la même valeur que les crédits qu’elles accordent. « Il est évident que toute chose restant égale par ailleurs, un niveau de levier élevé est une source potentielle de fragilité financière [1].»

Aux États-Unis, le niveau du ratio de levier avant la crise était de 9 pour 1, c’est-à-dire qu’une banque pouvait prêter 9 millions si elle avait 1 million en capitaux propres, en réserves fractionnelles. Le 28 avril 2004, Henry Paulson, PDG de Goldman Sachs demande à la SEC [2] l’assouplissement de la limitation du levier, pour pouvoir aller jusqu’à 33 pour 1. La SEC accepte. Le levier, qui devait donc permettre de détecter des risques devient selon E. Gerald Corrigan [3] : « Le niveau du ratio de levier […] a été une force créant des conditions de marché ayant déclenché la crise ».

On peut légitimement se demander si la crise a servi de leçon puisque certaines banques européennes ont un ratio de levier de 45, au 1er mars 2010 .

En théorie monétaire (Combe, 2012) le processus de création de monnaie scripturale (un prêt hypothécaire par exemple) est censé constituer la réponse à une demande de la part des agents non financiers (ménages, entreprises). On ne peut s’empêcher de noter une certaine perversion du système dès lors que les banques, nous l’avons vu, en faisant appel à des Mortgage Brokers et à des techniques de ventes plus que douteuses, poussent les agents non financiers à souscrire les dits prêts. Dès lors, le processus de création de monnaie est décorrélé de l’activité économique. On peut légitimement en conclure que les banques ont mis en place un système pour pouvoir demander la dérégulation du levier et ainsi manipuler plus de lignes de crédit.

Ce qui permet à Proutat (2008) de constater : « A soixante-dix-huit ans d’intervalle, deux bulles d’origine américaine, l’une logée dans le marché des actions, l’autre dans celui de la dette structurée, gonflent de la même manière c’est-à-dire par abus d’effet de levier. »

Le crédit interbancaire et les libor

Le marché interbancaire est un marché fermé, réservé aux banques. Le crédit interbancaire permet à une banque d’être à la fois prêteuse et emprunteuse dans le même temps. En sachant qu’une banque peut appliquer son levier sur les tous ses actifs, elle peut donc prêter à partir d’un emprunt qu’elle a contracté. Dès lors, ce qu’il se passe dans le marché interbancaire, se retrouve sur le marché de masse (particuliers et entreprises).

Le crédit interbancaire est basé sur la confiance que se font les banques entre elle, essentiellement basée sur les notes de leurs actifs. Ainsi si une banque détient un portefeuille d’actifs noté AAA, elle pourra emprunter à ses consœurs à des taux bas. A l’inverse, une banque ayant à son actif des prêts subprimes noté BB, voire pire, ne pourra plus emprunter.

Sur le marché interbancaire les banques s’échangent des actifs financiers de court terme de gré à gré, au taux du marché interbancaire. Elles négocient librement entre elles. Le taux du marché est calculé en faisant la moyenne des taux pratiqués dans la journée. Sur les prêts longs, elles utilisent le LIBOR (London Interbank Offered Rate) mais il existe en fait plusieurs types de LIBOR. Les plus utilisés sont le dollar (USD LIBOR), la livre sterling (GBP LIBOR), l’euro (EURLIBOR), le yen (JPY LIBOR) et le franc suisse (CHF LIBOR) mais il en existe pour près de 160 monnaies.

Chaque LIBOR se déclinant sur 7 durées différentes [4] (1 jour, 1 semaine, 1 mois, 2 mois, 3 mois, 6 mois et 1 an). On estime [5] le marché du LIBOR a environ 360 000 milliards de dollars de contrats à travers le monde. « Mais, aussi énorme soit-il, le marché des changes est très concentré, quatre banques détenant une part de marché de plus de 50%, au total, selon Euromoney Institutional Investor. Quatre banques parmi lesquelles figurent… Barclays, Deutsche Bank et UBS. » [6]

En juillet 2012 [7] « Barclays a annoncé mercredi qu’elle allait payer au total l’équivalent de 290 millions de livres -soit environ 360 millions d’euros – pour mettre fin à des enquêtes des régulateurs britannique et américain sur des tentatives de manipulation des taux interbancaires Libor et Euribor [entre 2005 et 2009]. »

Le pourquoi est simple à comprendre, comme l’explique le directeur de recherche au CNRS Rama Cont [8], directeur du centre d’ingénierie financière de l’université Columbia à New York : « Mais fin 2008, la crise venue, les banquiers ont tous besoin d’afficher un taux plus bas que le taux réel pratiqué pour accréditer leur bonne santé. Certaines banques manipulaient le thermomètre et se débrouillaient pour qu’il n’indique jamais de fièvre. »

Le 4 décembre 2012 [9] Joaquin Almunia, le commissaire chargé de la politique de la concurrence de la Commission européenne déclarait « Ce qui est choquant, dans les scandales du Libor et de l’Euribor, ce n’est pas seulement la manipulation des indices de référence, qui mobilise les régulateurs financiers du monde entier, mais aussi la collusion entre des banques qui sont censées se faire concurrence ».

Bibliograhie et Notes

[1] Pierres-Yves Thoraval, « Ratio de levier : un danger pour les banques européennes ? », Banque & Stratégie n°287

[2] Stock Exchange Commission

[3] Gerald Corrigan : « The credit crisis: the quest for stability and reform ». William Taylor memorial lecture, Groupe des 30, Washington DC 2008, p 8.

[4] http://fr.global-rates.com/taux-de-interets/libor/libor-informations-de-base.aspx

[5] http://www.agefi.fr/fiche-actualite-eclairages/le-scandale-du-libor-seme-le-doute-sur-les-fondements-des-benchmarks-216.html

[6] http://www.latribune.fr/entreprises-finance/20131030trib000793262/apres-le-libor-les-banques-menacees-par-le-scandale-du-marche-des-changes.html

[7] http://www.latribune.fr/entreprises-finance/banques-finance/industrie-financiere/20120703trib000707057/scandale-du-libor-le-directeur-general-de-barclays-demissionne.html

[8] http://www.regards-citoyens.com/article-libor-il-y-avait-forcement-collusion-des-banques-le-monde-108021261.html

[9] http://www.lefigaro.fr/societes/2013/12/04/20005-20131204ARTFIG00357-scandale-du-libor-bruxelles-inflige-des-amendes-records.php

Combe Emmanuel, 2013, Précis d’économie, p. 314, Presses Universitaires de France

Proutat Jean-Luc, 2008, « 1929 et 2007, deux crises voisines, deux sorts distincts ». In: Revue d’économie financière, Hors-série, Crise financière : analyses et propositions, pp. 85-87.